Sektörün Genel Durumu

1.1. Sektörün Dünya Ekonomisi ve AB Ülkelerindeki Durumu

Kimya sanayi; önümüzdeki yıllarda küresel üretim ve ticarette etkin olacak sektörlerden otomotiv, bilgi ve iletişim teknolojileri, makine, yatırım ve tüketim malları sektörlerinin tamamına girdi sağlamaktadır.

Dünyada kimya sektöründe bilimsel gelişmeler nanoteknoloji, biyokimya, katalizör, genetik, organik kimya ve polimer kimyası alanlarında gözlenmektedir.

Son yıllarda bu alanlarda yapılan araştırmalar meyvelerini vermeye başlamıştır. Avrupa, dünyanın ikinci en büyük kimyasal üreticisidir. Dünya genelinde kimyasal satışları 2018 yılında 3.347 milyar Euro olarak gerçekleşmiştir.

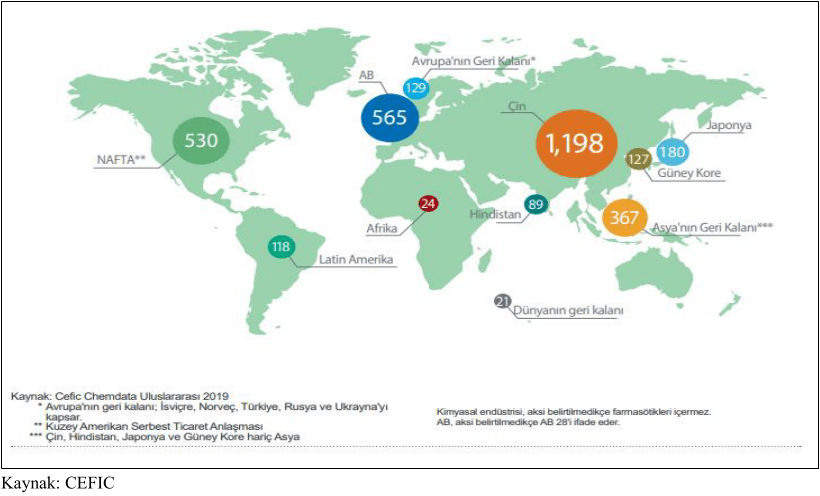

Şekil 1. Dünyada kimyasal satışların bölgelere göre dağılımı

Kaynak: CEFIC

Son on yıldaki (2008-2018) küresel kimyasal satışları incelendiğinde: 2009 yılında Çin, küresel kimyasal satışların %23,6’sını oluşturarak ilk kez dünyanın en büyük kimyasal üreticisi hâline gelmiş ve onu küresel satışların %23,4’ü ile AB izlemekteydi.

Çin, 2009 yılından bu yana Avrupa’nın zararına pazar payı kazanmayı sürdürmüştür. Dünya genelinde kimyasal cirosu 2018 yılında 3.347 milyar € değerindeydi. Küresel satışlar, 2017 yılında 3.266 milyar €’dan 2018 yılında 3.347 milyar €’ya olacak şekilde %2,5 oranında artmıştır.

2018’de 1.198 milyar € ile Çin, hâlâ dünyanın en büyük kimyasal üreticisi olarak 2018’de küresel kimyasal satışlarının %35,8’inde payı bulunmaktadır. %16,9 ile AB kimya endüstrisi, toplam satışlarda ikinci sırada yer alırken ABD’nin payı %14’tü.

Dünya çapında rekabet son on yılda önemli ölçüde değişmiştir çünkü Asya’da gelişmekte olan ülkeler, şimdi satışlarda en üst sırada yer almaktadır. BRIC ülkeleri (Brezilya, Rusya, Hindistan ve Çin) 2018 yılında küresel kimyasal satışlarının %42,8’ini oluşturmuştur.

2018 yılında küresel kimyasal satışlarının neredeyse dörtte üçü BRIC, AB ve ABD’ye atfedilebilir. Küresel kimyasal satışlarının kalan çeyreğini, Orta Doğu dâhil olmak üzere çoğunlukla Asya’daki gelişmekte olan ülkeler oluşturmaktadır.

Şekil 2. Dünyadaki Kimyasal Satışların İlk On Ülke Arasındaki Dağılımı (2018-milyar £)

Kaynak: CEFIC

2018 yılında kimyasal üretimi yapan ilk 10 ülke, toplam 2.901 milyar € ciro ile küresel kimyasal satışlarının %86,7’sini oluşturmaktaydı. İlk 10 en büyük üreticiden altısı Asya (Çin, Japonya, Güney Kore, Hindistan, Tayvan ve Suudi Arabistan) olup 1.886 milyar € kimyasal satışı ile dünya pazarının %51,5’ini oluşturmaktaydı.

Çin’in satış seviyeleri, AB ve ABD pazarlarının toplamından daha yüksektir (565 milyar € + 468 milyar €’ya kıyasla 1.198 milyar €).

İlk 10’dan ikisi, 640,5 milyar € (%19,1) satış geliri sağlayan Avrupalı üreticilerdir (AB28 + Rusya). Avrupa kimyasal satışları 2017 yılından 2018 yılına %2,8 artmıştır. 2018 yılında Avrupa’daki çoğu ülkede satış gelirleri artmıştır.

İlk 10 ülke satışlarından ikisi, 537,6 milyar € (%16,1) kimyasal satışı sağlayan Amerikalı üreticilerdir (ABD ve Brezilya). ABD kimya endüstrisindeki satış gelirleri, 2018 yılında 2017 yılına kıyasla %1’den az bir miktarda artış göstermiştir.

Brezilya’daki iş geliştirme, 2018 yılında satış gelirlerinde yaklaşık %2’lik bir düşüşle gelişme kaydetmemiştir.

Kimya endüstrisinin dünya genelindeki görünümü hızla değişmektedir. Çin, kimya endüstrisini bir sonraki kalkınma aşamasına götürmekte ve petrol ve kimya endüstrisinde “izinden gitme” durumundan “öncülük etme” durumuna ve “büyük bir ülke” konumundan “büyük bir güç” konumuna geçerek teknoloji inovasyonu ve ticaretinde başı çekmeye ve uluslararası pazarlara hakim olmaya çalışmaktadır. Gelişmekte olan pazarlar yükseldikçe AB pazar payı önemli ölçüde düşmektedir.

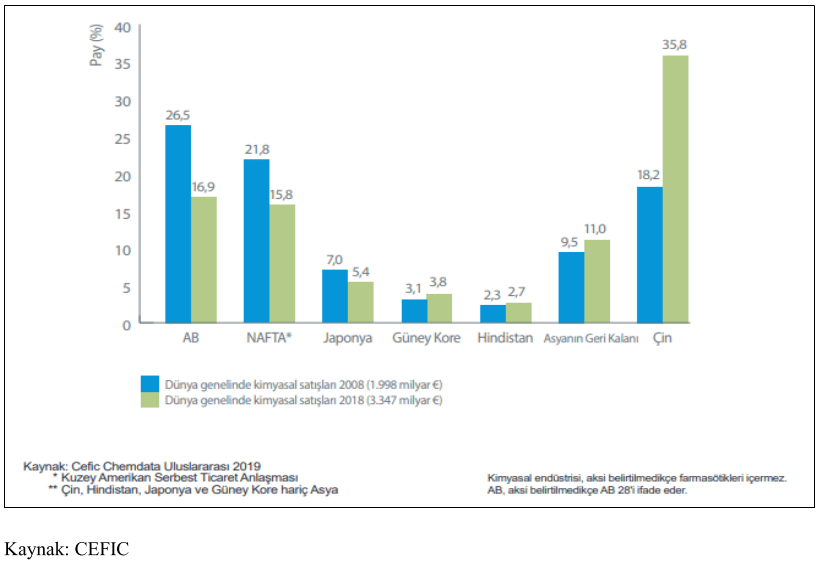

Şekil 3. Dünyada kimyasal satışların 10 yılda değişimi (Milyar £)

Kaynak: CEFIC

2018 yılında Çin’in dünya genelinde kimyasal pazarındaki satış payı, 2008’de bildirilen %18,2’den %35,8’e yükselmiştir. AB’nin dünya genelinde kimyasal satışlarındaki payı, 2008 yılında %26,5 seviyelerinden 2018’de %16,9’a düşmüştür. AB, dünya genelinde kimyasal satışlarında zirvedeki konumunu giderek Çin’e ve Asya’nın geri kalanına (Japonya hariç) kaptırmıştır.

Sonuçlar ayrıca son on yılda endüstriyel bölgeler (NAFTA ve Japonya) için kimyasal satışlarının azalan payını göstermektedir. NAFTA’nın küresel satışlardaki payı 2008 yılında %21,8 seviyesinden 2018’de %15,8’e düşmüştür. Aynı dönemde pazar payının %7’den %5,4’e düştüğü Japonya için daha az çarpıcı bir sonuç söz konusudur.

Avrupa kimya endüstrisi hâlâ bir dünya lideri olup son derece yenilikçi bir sektördür. Önümüzdeki on yıllarda Avrupa dışında meydana gelen GSYİH büyümenin %90’ı ile zorluk, rekabetçi kalacaktır.

Gelişmekte olan pazar fırsatlarından yararlanmak, Avrupa kimyasallarının küresel konumunu geliştiren cazip çerçeve koşulları yaratmada AB liderliğini gerektirecektir.

Özel kimyasalların üretiminin küçük hacimlerde olmasına rağmen 2017 yılında toplam kimyasal satışından aldığı pay %31’dir. Özel kimyasalların üretiminin küçük hacimlerde olmasına rağmen 2017 yılında toplam kimyasal satışından aldığı pay %31’dir.

Şekil 4. Toplam kimyasal satışından alınan pay (1997-2018)

Kaynak: CEFIC

AB kimyasal satışlarının dünya genelinde pazar payı yarı yarıya azalmıştır.

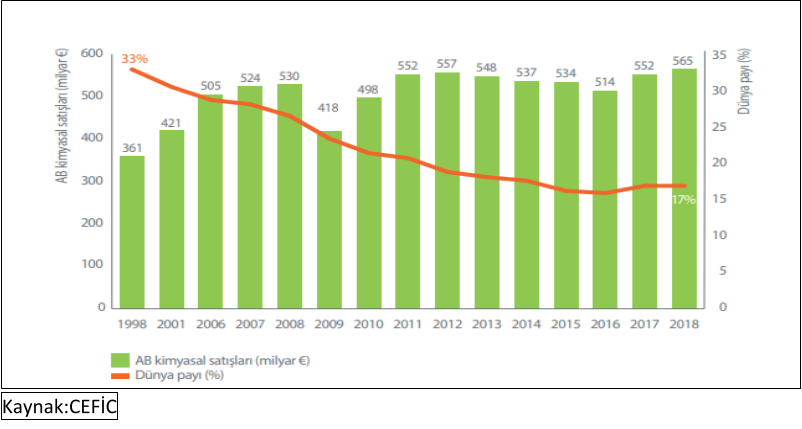

Şekil 5. AB ’nin Son 20 Yıl Satışı ve Dünyadaki Payı

Kaynak: CEFİC

Küresel kimyasal satışları 2018 yılında yirmi yıl öncesine göre üç kat daha büyüktür. Küresel kimyasal satışları 1998’den bu yana istikrarlı bir şekilde büyüyerek 2018 yılında üç kat artmıştır. (1.097 milyar € ile 3.347 milyar €). 1998 yılında AB, dünya genelinde kimyasal satışlarının değer bazında %32,9’unu oluşturarak 361 milyar € satış bildirmiştir.

2018 yılında AB bölgesindeki satış değerleri, 1998’deki orijinal değerlerinin %56’sını geri kazanmıştır. Küresel kimyasal pazarının aşırı büyümesinin bir sonucu olarak AB kimyasal pazarının göreceli payı, 20 yılda neredeyse yarıya düşerek %32,9’dan %16,9’a gerilemiştir.

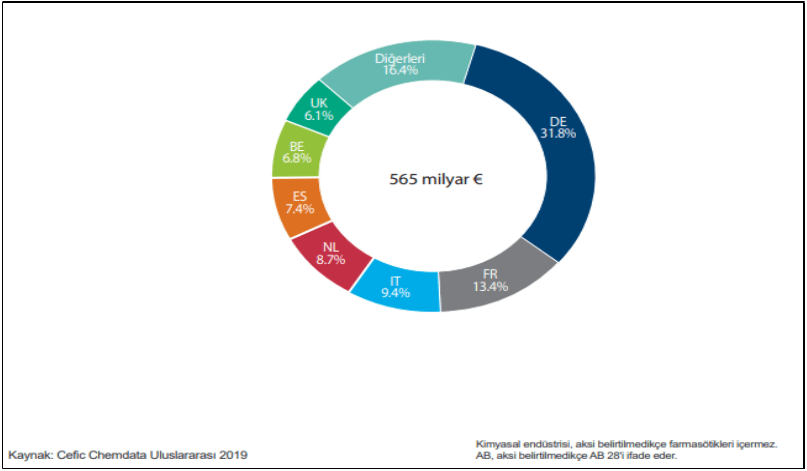

Şekil 6: AB kimyasal satışları 2018 (565 milyar €)

AB kimya endüstrisinden elde edilen çıktı, üç geniş ürün alanını kapsamaktadır: temel kimyasallar, özellikli kimyasallar ve tüketici kimyasalları. Emtia kimyasalları olarak da bilinen temel kimyasallar, temel inorganikler ile birlikte petrokimyasalları ve bunların türevlerini (polimerler) kapsar. Büyük miktarlarda üretilirler ve doğrudan kimya endüstrisine veya diğer endüstrilere satılırlar.

Temel kimyasallar, 2018 yılında toplam AB kimyasal satışlarının %60,4’ünü oluşturmaktaydı. İnorganik temel kimyasal alt sektörü; kimyasal elementlerin, sülfürik asit gibi inorganik asitlerin, kostik soda gibi bazların, alkalilerin ve klor gibi diğer inorganik bileşiklerin üretimini içerir.

Petrokimya alt sektörü, termal kraking ve damıtma gibi temel işlemleri kullanarak kimyasal üretimini kapsamaktadır. Ana formlarıyla polimerler, çoğu durumda petrokimya tesislerine entegre edilir. Ana formlarıyla plastikler; reçine, plastik malzeme ve elastomerlerin üretimini içermektedir.

Özellikli kimyasallar; boya ve mürekkepler, bitki koruyucular, boyar madde ve pigmentler ve endüstri için yardımcı maddeler (tutkallar, uçucu yağlar ve jelatin gibi diğer kimyasallar) gibi alanları kapsar. Özellikli kimyasallar küçük miktarlarda üretilir ancak yine de 2018 yılında toplam AB kimyasal satışlarının %27,2’sini oluşturmaktadır.

Tüketici kimyasalları; sabun ve deterjanların yanı sıra parfüm ve kozmetik gibi nihai tüketicilere satılmaktadır. 2018 yılında toplam AB kimyasal satışlarının %12,4’ünü oluşturmaktaydı. Petrokimyasallar ve özellikli kimyasallar, o yıl AB kimyasal satışlarının çoğunluğuna (%52,6) karşılık gelmektedir. AB kimyasal satışlarının %60’ından fazlası, dört AB Üye Devletinde elde edilmiştir.

Şekil 7: Ülkelere göre ayrılmış AB kimyasal satış dökümü (2018)

Almanya ve Fransa, Avrupa’nın en büyük iki kimyasal üreticisidir ve onları İtalya ve Hollanda izlemektedir. Bu dört ülke, 2018 yılında 357,7 milyar € değerinde satış gerçekleştirerek AB kimyasal satışlarının %63,3’ünü oluşturmaktadır.

İspanya, Belçika ve Birleşik Krallık’ı eklediğinde bu pay, %83,6’ya veya 472,1 milyar €’ya çıkmaktadır. Polonya ve Avusturya en büyük pay sahibi olmak üzere kalan AB Üye Devletleri, 2018 yılında AB kimyasal satışlarının %16,4’ünü oluşturmuştur.

Birleşik Krallık kimyasal satışları ortalama 38,6 milyar €’ya ulaşmıştır (2010-2018); Birleşik Krallığa yapılan AB27 kimyasal madde ihracatı 23,4 milyar €’ya ulaşırken Birleşik Krallık’tan yapılan ithalat ise 20,3 milyar €’ya ulaşmıştır.

Birleşik Krallık, AB28 kimyasal satışlarının %7,2’sini oluşturmaktadır ve Birleşik Krallık kimyasal üretiminin yarısından fazlası (%52,5), AB27 bölgesine ihraç edilmektedir. Birleşik Krallık’ın AB’den çıkma kararı, şirketler ve çalışanları için önemli bir belirsizlik yaratan politik ve ekonomik bir zorluk oluşturmaktadır.

2018’deki toplam satışlar 2008’den bu yana en yüksek seviyededir. AB kimya sektörünün toplam satışları, üç kategoriyi kapsamaktadır: yurt içi satışlar, AB içi satışlar ve AB dışı satışlar (veya ihracatlar). Şekil 7’de 2009 ekonomik gerilemesi sırasında AB kimyasal toplam satış seviyelerindeki çarpıcı düşüşü görülmektedir.

Kimya sektörü 2010 yılından bu yana kademeli olarak yükseliştedir. Yurt içi satışlar, on yıl içinde başlangıç değerlerinin yaklaşık %60’ını kaybetmiştir. Yurt içi satışlar, AB kimyasal şirketlerinin kendi ülke pazarlarına satışlarından elde ettikleri kimyasal gelirlerini ifade etmektedir (örneğin, kimyasal ürünlerini Fransa’da satan Fransız şirketleri).

2008 yılından 2018’e kadar AB yurt içi satışları, yıllık ortalama %8,6 azalmıştır; yurt içi satışlar, 2008 yılında 178 milyar €’dan 2018 yılında 73 milyar €’ya düşmüştür. AB içi satışlar on yıl içinde değerlerinin %36’sı kadar genişlemiştir.

AB içi satışlar, AB kimyasal şirketlerinin kendi yurt içi pazarında değil AB tek pazarında satışlarından elde ettikleri gelirleri kapsamaktadır örneğin, kimyasal ürünlerini Belçika veya Almanya’da satan Fransız şirketleri. Avrupa Birliği içinde hem ticaret hem de ticaret dışı engellerin tek pazarla kaldırılması, AB kimya endüstrisindeki büyümenin ve rekabet gücünün artmasına yardımcı olarak AB sınırları dışında kimyasal taşıma operasyonlarının sayısını artırmıştır.

AB içi satışlar (grafikte “AB içi ihracatlar” olarak işaretlenmiştir) 2008 yılında 243 €’dan 2018 yılında 331 €’ya yükselmiştir. AB dışı satışlar on yıl içinde değerlerinin yaklaşık yarısı kadar artmıştır. Avrupa kimya endüstrisi, üretiminin %29’u ile AB dışına ihraç eden bir endüstridir.

2008 ila 2018 arasındaki döneminde AB tek pazarı dışındaki AB kimyasal ihracatı yıllık ortalama %4,1 artmıştır. 2018 yılında AB dışı satışlar (ihracatı), 2008’de kaydedilen başlangıç değerlerinin yaklaşık yarısını geri kazanmıştır.

Kimya endüstrisi, mevcut kapasitesini sürdürmek ve küresel talebe uygun olarak büyümek için küresel olarak rekabetçi olmaya devam etmelidir.

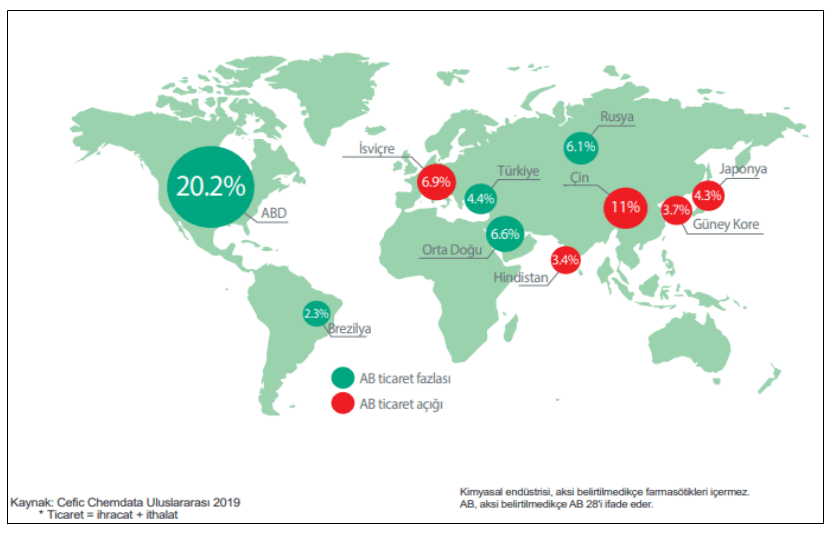

Şekil 8: AB’nin üst ortaklar ile kimyasal ticaret akışı* (2018)

Toplam ihracat artı ithalat olarak hesaplanan AB dışı kimyasal ticaret akışı

2018’de yaklaşık 278,3 milyar € değerindedir. İlk 10 AB ortağı, aynı yıl AB dışı kimyasal ticaretinin yaklaşık %70’ine karşılık gelmektedir. ABD, 2018 yılında AB’nin en büyük kimyasal ticareti ortağıydı.

31,8 milyar €’luk AB ihracatı yaparken 24,4 milyar €’luk AB ithalatı sağlamış ve 2018 yılında toplam AB kimyasal ticaretinin %20,2’sinde payı bulunmaktaydı.

Transatlantik ticaret akışlarının önümüzdeki beş yıl içinde önemli ölçüde değişmesi beklenmektedir çünkü ABD kaya gazı patlaması, yeni kimyasal üretim kapasitesinde büyük bir artışı tetiklemiştir.

Günümüzde Çin, AB’nin ikinci büyük kimyasal ticaret ortağı olup AB kimyasal ticaretinin %11’ine karşılık gelmekteydi. Çin, küresel kimya şirketleri için en önemli büyüme pazarı ve önemli bir yatırım yeri hâline gelmiştir.

Çinli kimyasal şirketleri özellikli kimyasallara odaklanmalarını giderek artırırken ülke, önümüzdeki bir süre boyunca emtia kimyasallarının önemli bir ithalatçısı olmaya devam edecektir.

Çin’in genişlemesi, Avrupa’nın kaybettiği anlamına gelmez; daha ziyade, her iki taraf için de kazanımlar söz konusudur ve Çin birçok fırsat sunmaktadır.

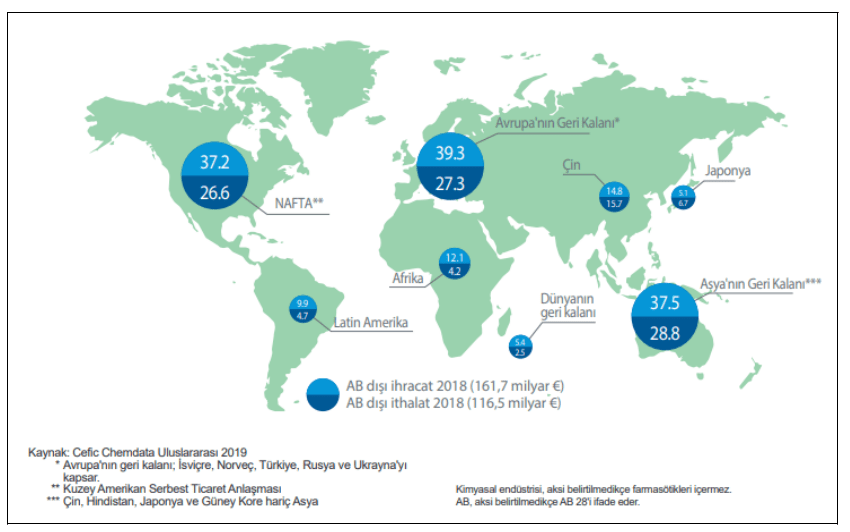

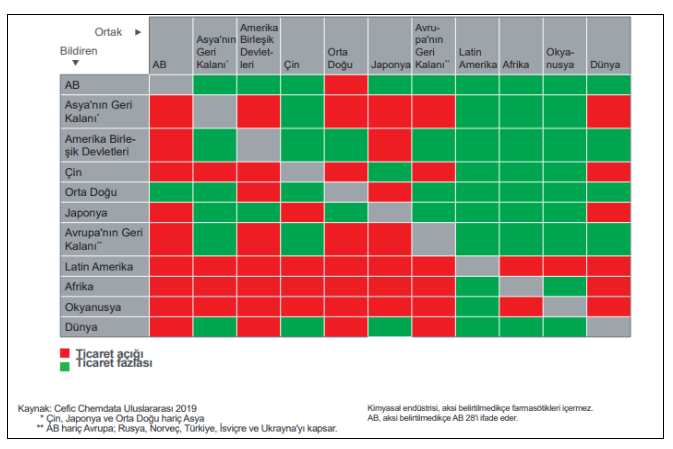

Şekil 9: AB’nin büyük coğrafi bloklar ile kimyasal ticaret akışı

Kilit ülkeler ve bölgeler ile 2018 yılı AB kimyasal ticaret dengesine bir göz attığımızda aşağıdakileri görmekteyiz: Çin ve Japonya dışında Avrupa Birliği, tüm ana ticaret bölgeleri olan NAFTA, Asya, Latin Amerika, Afrika ve AB üyesi olmayan Avrupa ile ticaret fazlasına sahiptir.

2018 yılında Avrupa Birliği ile ticaret yapan iki büyük coğrafi blok, Kuzey Amerika ve Avrupa’nın geri kalanı olarak kalmıştır.

Avrupa Birliği; Türkiye, İsviçre, Rusya, Norveç ve Ukrayna’yı kapsayan Avrupa’nın geri kalanıyla en büyük kimyasal ticaret fazlası elde etmiştir.

Avrupa’nın geri kalanıyla birlikte AB fazlası 2018’de 12 milyar € tutarındadır ve bunda özellikli kimyasalların ve tüketici kimyasallarının önemli ölçüde payı vardır. AB, Amerika Birleşik Devletleri ile 7,5 milyar €’luk kimyasal ticaret fazlası vermiştir.

Petrokimyasallar, ABD ile toplam AB kimyasal ticaret fazlasının dörtte üçünde payı olmuştur. Bu sektör ABD kaya gazı gelişimine karşı duyarlıdır. ABD, dünyanın en büyük biyoetanol üreticisidir ve 2013 yılında dünya üretiminin yaklaşık %54’ünü yapmaktadır.

AB’nin Hindistan ile kimyasal ticaret açığı vardır ve bu da esas olarak petrokimyasallarda meydana gelen açığı (1,7 milyar €) göstermektedir. Hindistan, dünyanın ikinci en büyük gelişmekte olan pazarıdır ve AB, Hindistan’ın en büyük doğrudan yabancı yatırım kaynağı olarak bu dönüşümde kilit bir rol oynamaktadır.

AB, esas olarak polimerlerde (1,1 milyar €) ve özellikli kimyasallarda (0,9 milyar €) meydana gelen açık nedeniyle Japonya ile kimyasal ticaret açığı vermiştir. AB ayrıca, polimerlerde ortaya çıkan açıktan dolayı (2,5 milyar €) Güney Kore ile kimyasal ticaret açığı vermiştir. AB, dünyanın en büyük kimyasal ihracat bölgesidir.

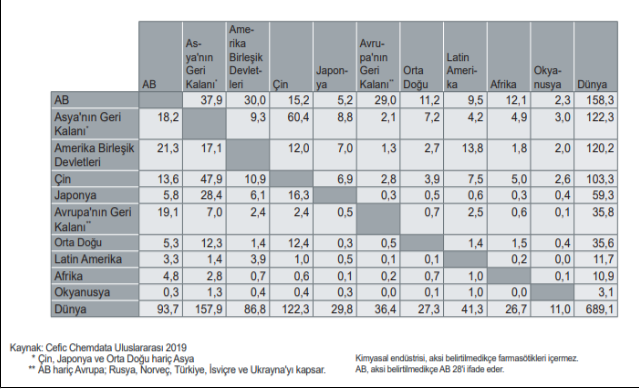

Şekil 10: Dünya ana kimyasal ihracat akışları ağı (2017, milyar €)

AB, dünyanın en büyük kimyasal ihracat bölgesidir: AB’nin dünyanın geri kalanına kimyasal madde ihracatı (AB içi ticaret hariç) 2017 yılında 158,3 milyar € tutarındadır.

AB bölgesi, dünya genelinde kimyasal ihracatının %23’ünü oluşturmaktadır. Çin, AB kimyasal ihracatı için dördüncü en büyük sevk hedefidir ve ardından Japonya, Avrupa’nın Geri Kalanı, Orta Doğu ve Latin Amerika gelmektedir.

Dünyanın en büyük dört kimyasal ihraç eden bölgesi; AB, Asya’nın Geri Kalanı*, ABD ve Çin’dir. AB, dünyanın en büyük üçüncü kimyasal ithalat bölgesidir: AB içi ithalat hariç dünyanın geri kalanından AB kimyasal ithalatı, 2017 yılında 93,7 milyar € değerindedir.

AB bölgesinin, dünya kimyasal ithalatının %13,6’sında payı bulunmaktadır. AB bölgesinin dört ana ithalat menşei pazarı; ABD, Avrupa’nın Geri Kalanı, Asya’nın Geri Kalanı* ve Çin’dir. AB bölgesi, ABD kimyasal ihracatı için en büyük hedef pazardır.

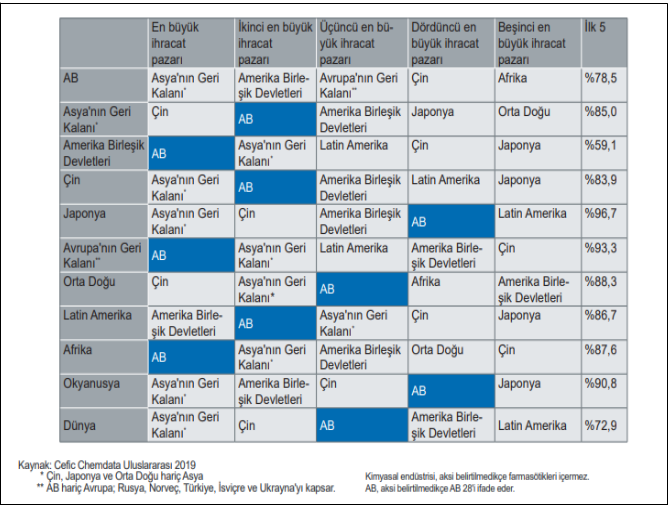

Şekil 11: Dünya ana kimyasal ihracat akışları ağı (2017, ilk 5, %)

AB bölgesi, ABD ihracatı için en büyük hedef pazardır: ABD kimyasal ihracatının yaklaşık %18’i AB kimyasal pazarında satılmaktadır. Asya’nın Geri Kalanı (Japonya, Çin ve Orta Doğu hariç) ve Latin Amerika sırasıyla ABD kimya sektörü için ikinci ve üçüncü en büyük ihracat pazarlarıdır.

Çin, ABD kimyasal ihracatının dördüncü en büyük sevk hedefidir ve toplamın yaklaşık %10’unu oluşturmaktadır.

ABD’nin, dünya kimyasal ihracatının yaklaşık %18’inde payı bulunmaktadır. AB bölgesi, Çin ihracatı için en büyük ikinci sevk hedefidir: Çin ile komşuları arasındaki ticaret çok önemlidir. Tahmin edilebileceği üzere Asya’nın Geri Kalanı* pazarı, Çin kimyasal ihracatı için açık ara en büyük (%46) sevk hedefidir.

AB pazar bölgesi, Çin kimyasal ihracatı için ikinci en büyük sevk hedefidir. Çin kimyasal ihracatının %13’ü, AB bölgesinde satılmaktadır; yani AB kimyasal pazarı, Asya pazarından sonra Çin için en önemli pazardır.

ABD, Çin kimyasal ihracatının üçüncü ana sevk hedefidir ve Çin’in toplam ihracatının yaklaşık %11’ini oluşturmaktadır. Çin, dünya genelinde kimyasal ihracatının %15’ini oluşturmaktadır. AB, dünyanın en büyük kimyasal ticaret fazlasına sahiptir.

Şekil 12: Dünya matrisi: kimyasal ticaret dengesi 2017

AB bölgesi, dünyanın açık ara en büyük kimyasal ticaret fazlasına sahiptir: Avrupa Birliği, tüm ticaret bölgeleriyle ticaret fazlası veren tek bölgedir. AB için en büyük kimyasal ticaret fazlasının ilk beşi; Asya’nın Geri Kalanı, Avrupa’nın Geri Kalanı, ABD, Afrika ve Latin Amerika ile ticaret yaparak elde edilmektedir.

Orta Doğu ve Okyanusya ile ticaret yaparak %12,1 elde edilmiştir. Çin ile ticaret, AB bölgesi için küçük bir ticaret fazlası üretmektedir. AB bölgesi, dünyanın açık ara en büyük kimyasal ticaret fazlasına sahiptir ve ardından ABD gelmektedir.

ABD kimya sektörü dünyanın en büyük ikinci ticaret fazlasını elde etmektedir: Dört bölge iyi performans göstermiştir (ihracat değeri ithalat değerinden daha yüksektir).

Tüm bölgeler için toplam kimyasal ticaret dengesini karşılaştırarak analiz, sadece şu dört bölgenin 2017 yılında dünya ile kimyasal ticaret fazlası verdiğini göstermektedir: AB, ABD, Japonya ve Orta Doğu. Bu bölgeler net ihracat değeri ürettiklerinden iyi performans göstermiştir.

“Asya’nın Geri Kalanı” dünyanın açık ara en büyük kimyasal ticaret açığına sahiptir: Analiz, şu altı bölgenin ticaret açığına (ihracat değerinin ithalat değerinden daha düşük) sahip olduğunu ortaya koymaktadır:

Asya’nın Geri Kalanı, Çin, Latin Amerika, Afrika, Okyanusya ve Avrupa’nın Geri Kalanı. En büyük ticaret açıkları, Asya’nın Geri Kalanı ile ortaya çıkmaktadır. Çin ve Okyanusya sırasıyla 19 milyar € ve 7,9 milyar €’luk ticaret açığı yaşamıştır.

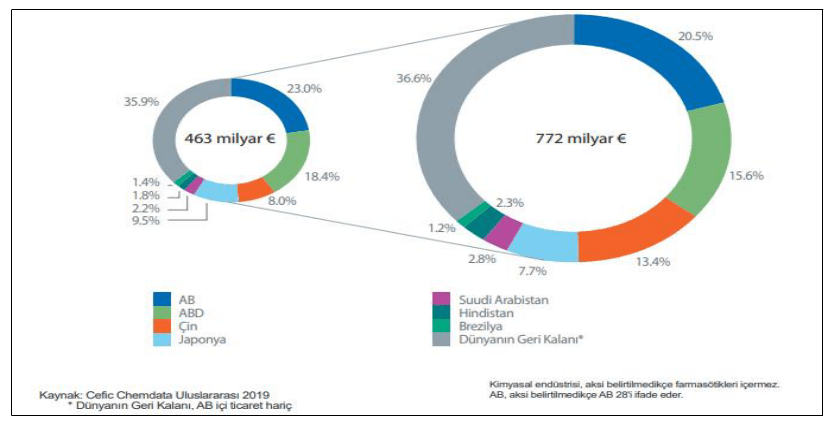

Şekil 13: Menşei ülkelere göre kimyasal ihracatı (2007 ve2017 karşılaştırması)

Dünya ihracatı, on yıl önceki 463,5 milyar € değerinden %67 artışla 2017 yılında 772,5 milyar € değerine ulaşmıştır. Avrupa, ihracat payını kaybeden tek bölge değildir; diğer endüstriyel bölgelerde de benzer etkiler yaşamaktadır.

ABD ihracat pazar payı 2007’de %18,4’ten 2017’de %15,6’ya düşerken Japonya’nın ihracat pazar payı aynı karşılaştırma döneminde %9,5’ten %7,7’ye gerilemiştir. Çin ve Hindistan gibi gelişmekte olan ülkeler, endüstri ülkelerinden daha fazla fayda sağlamıştır.

İhracat değerleri Çin’de (2017 yılında 10 yıl öncesine göre 2,8 kat daha yüksek) ve Hindistan’da (aynı dönemde 2,2 kat daha yüksek) önemli ölçüde artmıştır. Çin’in ihracat pazar payı 2007’de %8’den 2017’de %13,4’e olacak şekilde 10 yılda neredeyse üç kat artmıştır.

Avrupa kimya endüstrisi, ekonomik ve ticari çevreye hâkim olmaya devam eden çok fazla belirsizlikle karşı karşıyadır. Kısa vadeli görünüm elverişsizdir ve öncü göstergeler, önümüzdeki aylarda iyileşmeye işaret etmemektedir. Genel olarak AB kimyasal üretimi 2019’un ilk yarısında biraz olumsuzdu.

Toplam satışlar (yurtiçi satışlar ve ihracatlar) bir önceki yılın seviyesindeydi. AB bölgesi dışındaki ihracat geçen yılın aynı döneminin biraz üzerinde gerçekleşmiştir. Kimya endüstrisinde Avrupa dışındaki ülkelerden ihracat talebi, bir önceki yıla göre daha zayıftır ve daha düşük iç talebi telafi etmemektedir.

İthalat 2018’in ilk yarısının çok üzerindeydi. Avrupa’daki toplam üretim hacmi, özellikle otomotiv endüstrisinde ve elektrikli aletler gibi dayanıklı tüketim mallarında yavaşlamaktadır.

Yiyecek ve içecek gibi dayanıklı olmayan tüketim mallarına yönelik iç talep, Avrupa ekonomisinde artan özel gelirleri yansıtacak şekilde genel olarak büyümektedir.

Düşük faiz oranlarından, ek konut için yüksek talepten ve mevcut bina stokunu yenileme ihtiyacından yararlanan inşaat endüstrisi de genişlemektedir ancak burada dinamikler de biraz buhar kaybetmektedir.

Küresel kimya sanayi toplam 120 milyon kişiye istihdam sağlamıştır (doğrudan ve «çarpan etkisi yaratan kanallar» vasıtasıyla, 2017). Bu rakam Meksika’nın toplam nüfusuna denktir. Dünyada, kimyasalların ekonomiye katkısı (5,7 trilyon USD) Hindistan, Brezilya ve Meksika’nın toplam yıllık milli gelirine eşittir.

Dünyada 2017 yılındaki dış ticaret 35,4 trilyon dolar olarak gerçekleşmiştir. Kimya sektörünün dış ticareti ise bu toplam ticaretin %13,5’ini oluşturmakta olup 4,8 trilyon dolardır.

Tablo 1. Dünya kimya ihracatının toplam ihracattan aldığı pay

Kaynak: TRADEMAP, 2018 (HS 2012-PRODTR 2010 dönüşümü yapılarak hesaplanmıştır.

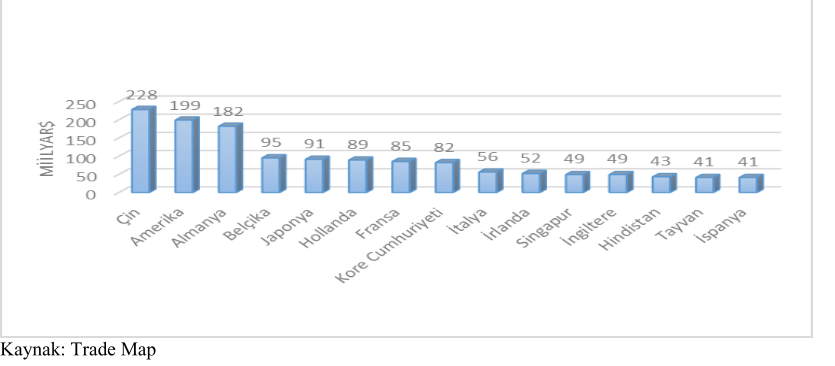

Dünyanın ihracat rakamları incelendiğinde gerçekleşen toplam ihracatın %10,34’ü kimya sektöründe olup bu rakam 1,9 trilyon dolardır. Almanya, Amerika, Çin, Belçika ve Japonya dünyada kimya ihracatını gerçekleştiren ilk beş ülkedir. Kimya sektörünün lider ülkelerine bakıldığında bu ülkelerin aynı zamanda ekonomik gelişmişlikte de önde olduğu görülmektedir.

Şekil 14. 2019 Yılı Dünyada Kimya Sanayi En Çok İhracat Yapan İlk 15 Ülke

Kaynak: Trade Map

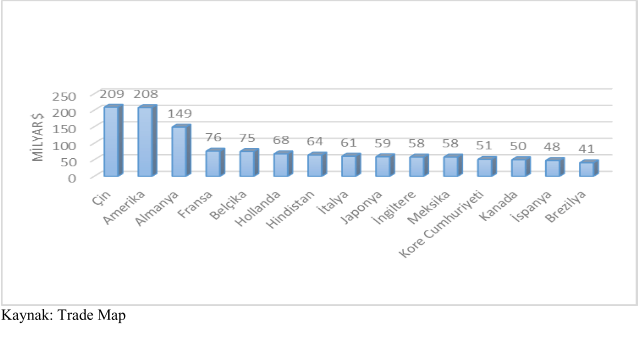

Dünyada gerçekleşen kimya ithalatına bakıldığında ise Amerika, Çin, Almanya, Belçika ve Fransa’nın önde geldiği görülmektedir. 2018 yılı toplam dünya kimya ithalatı 2,7 trilyon ABD doları olarak gerçekleşmiştir. Türkiye ise 2019 yılında 32 milyar dolar ithalat gerçekleştirmiştir. Dünya ithalat sıralaması ise 16’dır.

Şekil 15. 2019 Yılı Dünyada Kimya Sanayi En Çok İthalat Yapan İlk 15 Ülke

Kaynak: Trade Map

*Bu rapor T.C. Sanayi ve Teknoloji Bakanlığı – Sanayi Genel Müdürlüğü tarafından hazırlanmıştır.

KAYNAKÇA

T.C. Sanayi ve Teknoloji Bakanlığı

DPT Dokuzuncu Kalkınma Planı Kimya Sanayi Özel İhtisas Komisyonu Raporu

CEFİC Avrupa Kimya Endüstrisi Raporu (2020)

TÜİK

Trade Map